行业动态

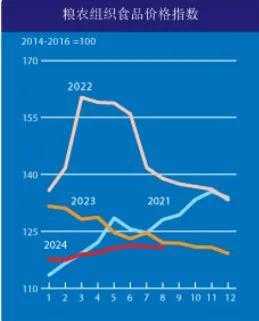

行业动态粮农组织:8月全球小麦大麦价格下跌 玉米大米价格上涨

9月6日,联合国粮农组织发布8月份全球食品价格指数。2024年8月平均为120.7点,较7月修订后的指数略有下降,其中食糖、肉类与谷物价格指数本月下跌,完全抵消了植物油与乳制品价格指数上涨的影响。与历史水平相比,8月的食品价格指数与上一年同期相比下跌了1.1%,较2022年3月160.3点的历史峰值则下跌了24.7 %。

粮农组织谷物价格指数8月平均为110.1点,环比下跌0.5 %,与2023年8月相比跌幅达11.9 %。 全球小麦出口价格环比下跌,反映出国际需求低迷以及出口商之间竞争激烈,来自黑海的供应价格竞争力尤为强劲。同时,阿根廷和美国的小麦产量高于此前预期,也导致价格基调走软。相比之下,世界玉米价格小幅走强,主 要原因是热浪对欧盟和美国部分地区单产的影响引发了担忧。乌克兰国内供应趋紧且产量预测有所下调,这也为玉米价格带来了支撑。其他粗粮方面,世界大麦价格下跌,高粱价格上涨。

粮农组织大米价格指数本月则上涨0.6%,原因是受季节性紧缩与一些出口国货币对美元升值的影响,除粳米外的大米报价有所上涨。

粮农组织植物油价格指数8月平均为136.0点,环比上涨0.8 %,创2023年1月以来的新高。

本月指数微涨主要是由于世界棕榈油价格的涨幅完全抵消了大豆油、葵花籽油和菜籽油报价下跌的影响。国际棕榈油价格延续了前两个月的上行势头,印尼的产量虽有季节性增长,但仍未发挥出全部潜力,因此全球价格较为坚挺。与之相反,由于2024/25年度全球大豆产量前景大好,国际大豆油价格本月下跌。同时,世界葵花籽油和菜籽油价格在连续数月上行后也出现下跌,主要原因分别是全球需求放缓和加拿大季节性油菜籽收获带来的压力。

2024年全球谷物产量预计将与2023年持平,谷物贸易量将会收缩

联合国粮农组织对2024年全球谷物产量的最新预报数较7月下调了280万吨,主要源于粗粮作物前景的下调。目前,2024年全球谷物产量预计为28.51亿吨,与2023年水平基本相当。

2024年全球粗粮产量最新预报数比7月的预测减少了700万吨,至15.23亿吨,较2023年水平下调了940万吨(0.6%)。9月预报数的调减主要反映了欧盟、墨西哥和乌克兰炎热干燥的天气对单产前景的影响。乌克兰战争造成的破坏也持续影响着农业生产。加拿大和欧盟下调了大麦产量预测,原因是高于平均水平的气温会抑制单产水平,同样的因素也导致美国高粱单产前景受损,产量预测也相应下调。相比之下,由于天气条件利好玉米单产,美国玉米产量预报本月大幅上调。即便如此,预计2024年玉米产量仍将低于2023年。粮农组织对世界小麦产量的最新预报为7.914亿吨,较7月份的预测上调230万吨,同比增长近300万吨。本次上调的增量主要来自美国,随着冬季收获接近尾声,该国小麦产量预计将高于预期。与此同时,中国(大陆)和阿根廷的产量预测也小幅上调。

另一方面,欧盟和俄罗斯则下调了小麦产量预测,前者主要是受过度潮湿的影响,后者则是由于持续的恶劣天气影响了单产。粮农组织将全球大米产量预报数从7月的预测水平向上调整了190万吨,主要原因是孟加拉国对历史产量数据进行了向上修正。不过,冬春收成高于预期以及夏秋种植推进有力也提振了越南的产量前景。再加上其他一些小幅上调,完全弥补了中国和印尼等地收成预期小幅下调的影响。综合以上因素,粮农组织预计2024/25年度世界大米产量将达到5.37亿吨,较2023/24年度增长1.0%,创历史新高。

2024 /25年度世界谷物消费量最新预报数为28.52亿吨,同比微涨0.2%,较7月份的预测下调了470万吨。

其中,2024/25年度世界粗粮消费量的最新预报本月下调了380万吨,至15.26亿吨,但同比仍增长0.2%。本月预测下调的主因是大麦(主要在加拿大)和高粱(主要在中国大陆)的饲料用量预期有所下降。2024/25年度世界小麦消费量最新预报数本月亦下调220万吨,至7.933亿吨,主要源自中国(大陆)对小麦食用消费量历史数据进行的修正。这一最新预测与2023/24年水平相比下降了0.6%。大米方面,由于亚洲供应预期升温以及全球人口数据调整, 2024 /25年度世界大米消费量的最新预报数较7月份的预期增加130万吨,至5.329亿吨。修正后的预测水平表明,粮食摄入量的加速增长将推动本年度世界大米消费量创下历史新高。

粮农组织将2025年季末世界谷物库存量的最新预测较7月下调了450万吨,至8.90亿吨,但较期初水平仍高出1.2%。

根据最新预测,2024/25年度全球谷物库存量与消费量之比将与上年基本持平,仍保持在30.7%,反映出新一季将继续维持充足的供应前景。本月世界谷物库存量下调主要可归因于全球粗粮库存量预报数下调1060万吨。其中下调幅度最大的是玉米库存量,主要原因是欧盟以及乌克兰生产前景不佳导致库存量下调。同时,大麦库存量也有所下调(主要是在加拿大和欧盟),中国(大陆)和美国的高粱库存量亦然。尽管如此,预计全球粗粮库存量仍将比期初水平增加1.2%。相比之下,全球小麦库存量最新预报数则上调了620万吨,目前预计将保持在3.144亿吨,与期初水平基本持平。其中,中国(大陆)对小麦消费量的历史修正使得本月小麦库存量上调近770万吨,美国则由于小麦产量前景向好调高了库存量预测。2024/25销售年度季末全球大米库存量预计将达到2.048亿吨的峰值,与7月份的预期基本持平。

2024/25年度全球谷物贸易量最新预报数为4.856亿吨,较7月上调了450万吨,但与2023/24年度水平相比仍减少3.3%。

其中,2024/25年度(7月 / 6月)世界粗粮贸易量的最新预报较7月上调了200万吨,主要反映出全球玉米贸易量的向上调整,原因包括美国产量预测提高使得销量超出预期以及墨西哥和越南的需求增加。即便如此,2024/25年度世界粗粮贸易量预报为2.329亿吨,较2023/24年度仍下降4.2%。2024 /25年度(7月 / 6月)世界小麦贸易量最新预报数本月也上调了120万吨,至1.994亿吨,原因一方面是哈萨克斯坦和美国的收成预期扩大,预计出货量也将增加,另一方面,欧盟的采购量也有所增长。然而,2024/25年度全球小麦贸易量较上一年度预计仍将下降3.7%。2024年(1月至12月)全球大米贸易量最新预测为5200万吨,较7月预报数高出90万吨,但比2023年下调后的水平仍下降1.5%。