行业动态

行业动态新季玉米丰产预期逐步兑现 需求端乏善可陈价格承压

玉米增产需求端乏善可陈

虽然在新季玉米关键生长时期,部分产区受天气扰动单产表现不一,但国内整体来看,本年度新季玉米丰产预期逐步兑现,供应端表现相对宽松。而目前传统养殖旺季并未如期发力,下游玉米饲用需求难有放量提振,且深加工需求表现平平,玉米需求端乏善可陈,价格暂承压难涨。

新季玉米面积产量双增丰产局面基本奠定

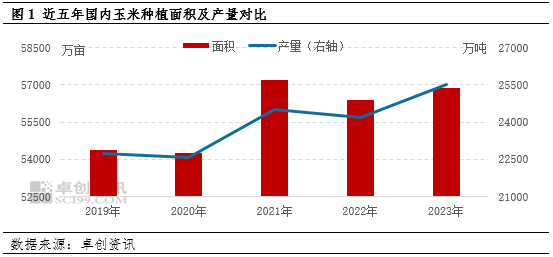

本年度由于主产区黑龙江地区粮豆轮作,玉米种植面积有恢复性增长表现,东北部分地区杂粮改种玉米,也在一定程度上增加了玉米的种植面积。据卓创资讯数据统计,2023年全国玉米种植面积在56880万亩,同比增加500万亩左右,增幅0.89%。

虽然东北部分地区在玉米生长时期受到积温偏低、“前旱后涝”影响,单产略有下降;西北部分地区玉米生长期持续干旱,单产不及预期,但国内主产区东北华北总体水热条件较好,大部分地区丰产预期相对明显,本年度国内玉米总体产量增加。据卓创资讯数据统计,2023年玉米产量在25500万吨,同比增加1320万吨,增幅5.46%。

天气扰动上量节奏但玉米供应仍较宽松

11月5日至6日受强冷空气影响,东北地区迎来大范围强雨雪天气,黑龙江中东部、吉林中西部、辽宁中北部、内蒙古东南部等地有暴雪到大暴雪,部分路段高速公路封闭,且气温下降有利于粮源存放,部分产区基层售粮积极性小幅下降,玉米基层上量节奏略有放缓。但上旬过后伴随天气及物流条件好转,基层售粮意向回升,且玉米丰产,季节性供应压力较大,短线玉米市场供应表现仍较宽松。

需求端乏善可陈玉米价格上行乏力

首先养殖需求方面,由于猪料在饲料产量中占比较大,以生猪市场为例,11月养殖企业出栏计划完成度不高,中下旬存在加速出栏需求,且部分地 区仍有猪病困扰,散户维持较高出栏积极性,整体来看生猪市场出栏积极,饲料需求表现疲软。并且根据船期推算,进口玉米、高粱、大麦等替代品即将集中到港,四季度玉米饲用消费难有明显放量预期。

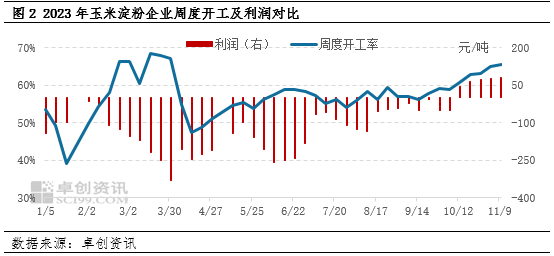

深加工需求方面,10月中旬后受原料成本下降及主副产品价格上涨带动,玉米深加工摆脱长时间亏损,利润逐步修复。截至11月10日,玉米淀粉企业加工利润理论值为80.09元/吨,行业周度开工率为65.41%,较亏损前提升4.57个百分点。但近期受下游需求疲软拖累,玉米淀粉及副产品价格上行乏力,且行业开工率处于年内相对高位,行业加工利润及开工率再度提升空间有限,限制玉米深加工消费需求。综合饲用及深加工需求来看,四季度中下旬玉米或仍维持刚性需求,对玉米价格提振作用不强。

综上所述,玉米市场在增产背景下,四季度中下旬仍面临季节性供应压力,而需求端无论是饲料还是深加工消费方面均缺乏放量提振,玉米市场供强需弱格局延续下,预计四季度价格或难有突破性上行趋势。据中国天气网报道,受新一轮强冷空气影响,东北部分地区11月15日夜间开始或迎来雨雪天气,短时间仍需重点关注产区雨雪天气对于基层玉米上量节奏及物流影响。