行业动态

行业动态农产品一跌再跌,玉米易跌难涨

截至1月24日收盘,玉米期货主力合约收盘价为2345元,涨幅约0.69%,当日最高价报2353元,最低价报2334元。

进入2024年以来,农产品价格一跌再跌,下跌趋势有所成型。而玉米和豆粕等饲料原料价格与养殖板块的鸡蛋和生猪价格走势紧密相连,玉米和豆粕价格的下行势必影响到养殖板块价格的走跌。

玉米价格下行或将影响种植成本

玉米价格已经相当逼近甚至跌破本年度的种植成本。而农业种植成本中最关键的因素是耕地成本,玉米种植耕地地租的占比高达65%以上,例如2023年佳木斯每公顷包地种植成本约23000元,地租成本16000元每公顷(占比69.5%),暗示在农业种植利润分配过程中,土地所有者的隐含话语权极大,但地租弹性也很高。2023年玉米价格大幅下行后,预计2024年地租将从本年度15000元/公顷下行至13000元/公顷甚至以下。

中储粮发布收储公告

供需宽松、期现弱势下跌背景下的政策性增储,使得价格弹性会更大自11号中储粮发布增储公告后,价格随行就市,且收储规模较低,市场期现价格再次回落、连盘5月合约周 K6连阴。短期供应上量的压力仍在持续、而一季度弱需求仍无法证伪。从供需边际来看,追空难度较大,抄底仍需看实质性的政策收储。短期建议观望。而从价格边际来看,当前价格已经跌破大部分产区农户的地租成本,一旦再次发生农户大范围惜售,叠加政策增储对市场情绪及预期的引导,不排除再次强势反弹。整体看,操作难度较大,建议观望为主,激进者可考虑反弹做空策略。

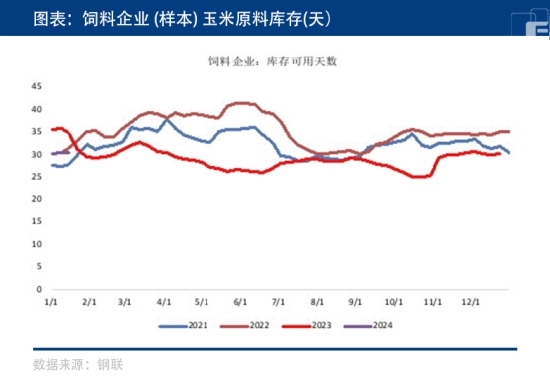

售粮压力仍存,企业维持低库存

国内玉米方面,从历史季节性数据来看,1月底售粮往年平均售粮进度55%、春节前仍有 10%售粮压力需要释放。当前,深加工持续降价收购饲料企业维持低库存运转、贸易商采购清淡,东北烘干塔开机率较低、不轻易建库存、市场情绪整体低迷。

南北港累库,北港库存维持偏低水平,但南港库存仍在高位。截至1月12日北方四港玉米库存共计 137.4万吨,周环比增加7.4万吨;当周北方四港下海量共计24.4万吨周环比增加5.60万吨。截至1月12日广东港内贸玉米库存共计7.8万吨,较上周减少5.8万吨;外贸库存 103.8万吨,较上周减少1.1 万吨;进口高梁 33.2 万吨,较上周增加 9.7 万吨进口大麦45.7万吨,较上周增加 7.8 万吨。

总结

春节临近,基层变现意愿较强,潮粮增量供给,下游节前备货大多结束,饲企和加工企业承接有限;贸易环节维持订单收购。节前现货在供需节奏上并无过多变量,而期现货表现分化,后市关注期货主力持仓变化。