行业动态

行业动态玉米:止跌企稳 筑底反弹

核心观点:中性 乌克兰农业部称,截至8月23日,2024/25年度乌克兰谷物出口量接近640万吨, 去年同期为380万吨。其中玉米出口量220万吨。上周巴西玉米主产区气温距平值偏低,中部地区降水与往年相差不大,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大。巴西23/24年度一茬玉米收获率99.8%,二茬玉米收获率94.7%。美国农业部发布的作物进展报告显示,截至8月23日,美国玉米优良率为67%,上周为67%,去年同期为58%。

上周全国玉米市场价格重心继续下移,周均价2333元/吨,环比下跌17元/吨。上周东北市场购销清淡,深加工企业前期合同较多,门前散收意愿不强,周内价格继续下调,消化前期合同为主。华北地区贸易商挺价,加上阴雨天气影响,市场供应减少,深加工企业提价促收,但上涨幅度有限,价格重心较上周依然下降。南方沿海港口受期货上涨影响,贸易企业报价出现上调,但整体购销仍旧偏平淡。

上周猪价震荡偏弱,周度重心弱势下行。供应端,北方大猪走货不畅,散养户及二次育肥场认价出栏大猪意向增大,综合带动周内生猪出栏均重继续回升,社会场补栏情绪不高,仔猪成交积极性不足,市场部分地区大猪认价出栏;需求端,下游消费大致稳定,白条随毛猪价格波动较快,下游订货心态谨慎,厂家订单及开工出现窄幅波动;终端市场消费无明显变化,下游贸易商备货情绪降温。预计下周市场或供需双增,猪价偏弱调整。深加工方面,玉米淀粉加工利润依旧不佳,玉米淀粉企业开机率环比小幅上升,玉米消耗量环比小幅提升。后续重点关注深加工企业利润变化情况及开机变化情况。

综合来看:上周玉米主力合约筑底反弹,震荡上行,最高触及2326元/吨。一方面,上周东北地区受台风影响,降水较多,对新作玉米的生长发育造成不利影响;另一方面,深加工企业到货量较少,深加工提价促收刺激现货价格上涨;其次,小麦收储库点进一步增加,玉麦价差进一步扩大。故综合来看上周2411合约走势偏强。本周需重点关注深加工企业动态和国内外产区天气情况,关注玉米2411合约上方压力情况。

产地情况:中性 乌克兰农业部称,截至8月23日,2024/25年度乌克兰谷物出口量接近640万吨, 去年同期为380万吨。其中玉米出口量220万吨。上周巴西玉米主产区气温距平值偏低,中部地区降水与往年相差不大,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大。巴西23/24年度一茬玉米收获率99.8%,二茬玉米收获率94.7%。美国农业部发布的作物进展报告显示,截至8月23日,美国玉米优良率为67%,上周为67%,去年同期为58%。

国内供给:中性 上周全国玉米市场价格重心继续下移,周均价2333元/吨,环比下跌17元/吨。上周东北市场购销清淡,深加工企业前期合同较多,门前散收意愿不强,周内价格继续下调,消化前期合同为主。华北地区贸易商挺价,加上阴雨天气影响,市场供应减少,深加工企业提价促收,但上涨幅度有限,价格重心较上周依然下降。南方沿海港口受期货上涨影响,贸易企业报价出现上调,但整体购销仍旧偏平淡。

饲用需求:偏空 上周猪价震荡偏弱,周度重心弱势下行。供应端,北方大猪走货不畅,散养户及二次育肥场认价出栏大猪意向增大,综合带动周内生猪出栏均重继续回升,社会场补栏情绪不高,仔猪成交积极性不足,市场部分地区大猪认价出栏;需求端,下游消费大致稳定,白条随毛猪价格波动较快,下游订货心态谨慎,厂家订单及开工出现窄幅波动;终端市场消费无明显变化,下游贸易商备货情绪降温。预计下周市场或供需双增,猪价偏弱调整。

深加工需求:中性 深加工方面,玉米淀粉加工利润依旧不佳,玉米淀粉企业开机率环比小幅上升,玉米消耗量环比小幅提升。后续重点关注深加工企业利润变化情况及开机变化情况。

替代品情况:中性 替代品方面,上周小麦价格环比上升,玉麦价差小幅走扩,但依旧处于可替代区间。

天气情况:偏多 预计未来10天,东北地区降水明显减弱,利于前期渍涝田块排湿降渍和作物恢复生长。内蒙古中西部和东北部、华北、黄淮等地累计降雨量有30-60毫米,其中山西北部、河北、山东等地的部分地区有90-140毫米,局地180毫米以上,阶段性强降水和强对流天气易导致部分低洼农田发生渍涝和作物倒伏。

国外产地情况

美国:美玉米出口情况

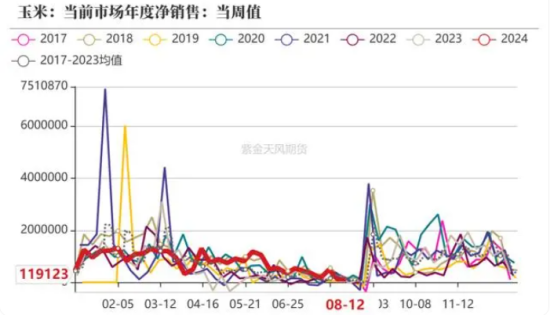

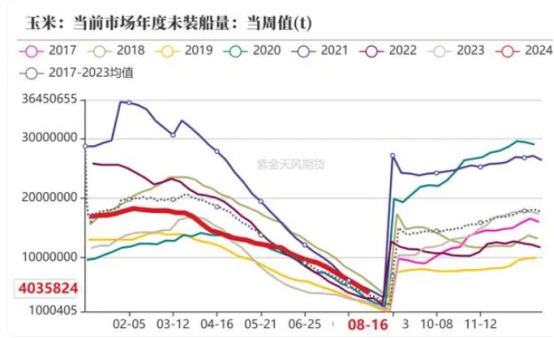

8月23日当周,美国2023/2024年度玉米出口净销售为11.9万吨,前一周为12.0万吨,环比减少0.8%;美玉米出口量总量5593.6万吨,未交割销售量403.6万吨。总体销售进度为100%,旧作销售基本结束。

数据来源:紫金天风期货研究所

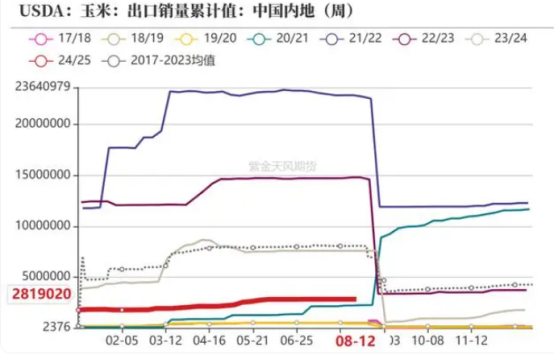

美国:美玉米出口我国情况

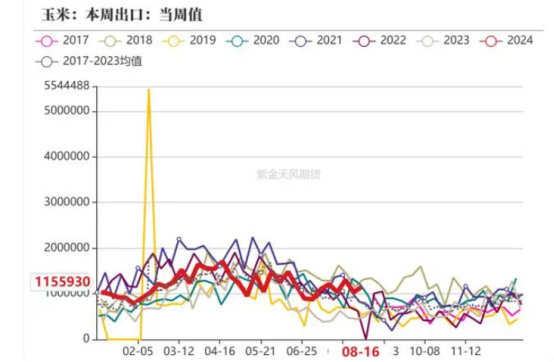

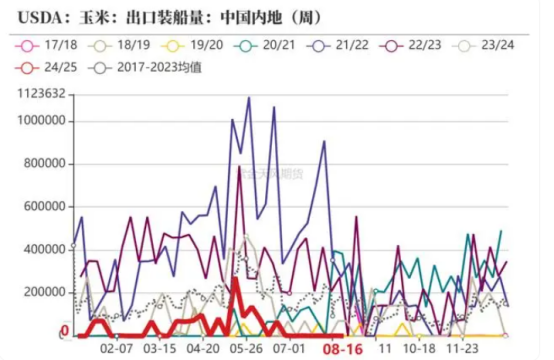

8月23日当周,美国2023/2024年度玉米出口装船115.6万吨,前一周为103.3万吨;美国对中国(大陆地区)装船玉米0万吨,上一周对中国装船为0.1万吨,环比减少0.1万吨,累计对中国销售量281.9万吨,总体处于历年出口低位。

数据来源:紫金天风期货研究所

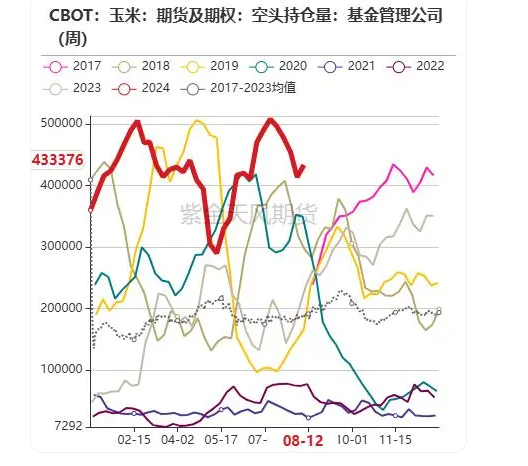

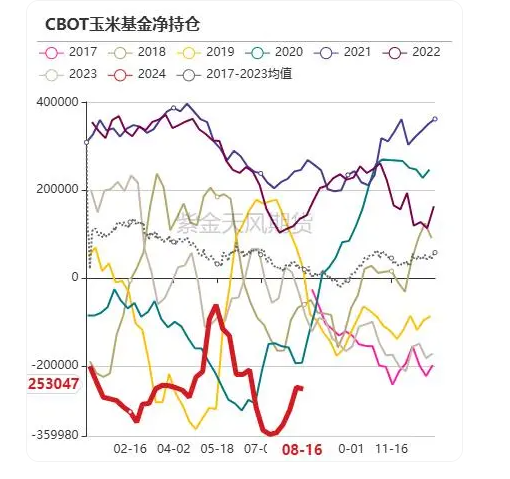

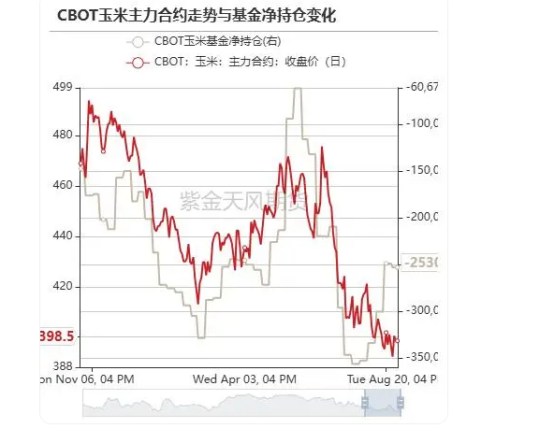

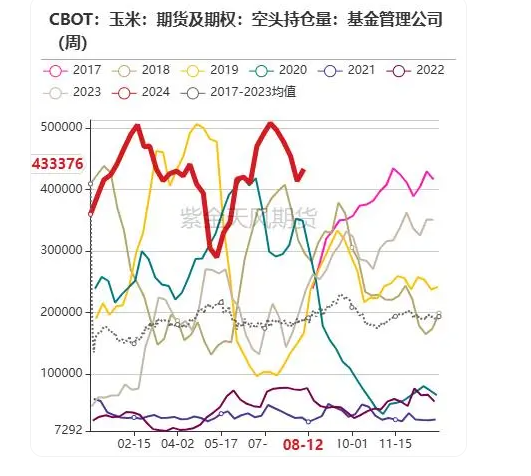

美国:美玉米基金净空持仓增加

截止8月23日当周,美玉米多头持仓18.43万手,环比上周增加1.34万手;空头持仓43.33万手,环比上周增加1.98万手。

截止8月23日当周,净空持仓为25.30万手,环比上周增加0.42万手,做空意愿有所上升。当周CBOT玉米主力合约价格最低价391.75美分/蒲式耳,最高价401.00美分/蒲式耳。

数据来源:紫金天风期货研究所

巴西:中部玉米主产区预计下周高温少雨

8月23日当周,巴西玉米主产区气温距平值偏高,中部地区降水与往年相差不大,南里奥格兰德州降水偏少;NOAA预计,巴西玉米主产州未来6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水与往年相差不大。

巴西:一茬玉米收获结束二茬玉米收获偏快

截至8月23日当周,2023-2024作物年度巴西一茬玉米平均收获进度为100%;二茬玉米平均收获进度为96.4%,同比偏快。

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播种总面积加权的全国平均水平来看,巴西一茬玉米全部收获完毕,二茬玉米成熟部分占到了3.6%,收获部分占到了96.4%。

巴西:玉米周度出口环比增加

据巴西Anec最新预估,8月18日-8月24日期间,巴西玉米出口量为165.9万吨,上周为137.8万吨,环比增加28.1万吨。

截止8月23日,据巴西Anec最新预估,巴西玉米出口预计在8月份达到700.96万吨,去年同月为924.58万吨,同比减少223.62万吨。

截止当周,巴西玉米2024年1-7月累计出口1063.30万吨,相比去年1-7月出口1541.32万吨,减少478.02万吨,降幅31.01%。

进口成本:美西玉米进口略有优势

截至8月23日,下半年我国配额内进口巴西玉米9月船期到港成本在1936元/吨左右,美湾玉米9月船期到港成本1925元/吨左右;美西玉米9月船期到港成本1938元/吨左右;蛇口港散粮成交价为2430元/吨,美西玉米远月进口略有优势。

数据来源:我的钢铁、紫金天风期货研究所

总体进口情况:7月进口乌克兰玉米数量较多

8月23日当周,海关总署发布数据显示,中国7月玉米进口量为109万吨,同比减少约34.9%, 1-7月玉米进口量共计1214万吨,同比减少约11.5%。其中,1-7月从巴西进口玉米576.4万吨,占比47.5%;乌克兰进口429万吨,占比35.3%;美国进口179万吨,占比14.5%。

其中,乌克兰依旧是当月最大玉米供应国,7月从乌克兰进口约68万吨玉米,同比增加22.8%,占到当月进口总量的64%。美国是当月第二大供应国,7月从美国进口玉米41万吨,同比减少53%。

国内供需情况

天气:关注东北华北地区强对流天气

截止8月23日当周,全国大部地区气温接近常年同期或偏高1-2℃,其中东北地区中南部、西北地区中东部、黄淮大部、江淮、江汉、江南北部、西南地区东部等地偏高2-4℃;内蒙古中东部、东北地区中南部、华北东部、等地降水量有25-250毫米。上周,东北地区多较强降雨,吉林西部、辽宁北部、内蒙古东部等地农田渍涝加重,辽宁、吉林、黑龙江、内蒙古旱地渍涝面积占比分别为17.6%、10.8%、6.4%和13.9%;渍涝灾导致部分玉米、大豆等旱地作物生长缓慢,对玉米灌浆产生不利影响。

预计未来10天,东北地区降水明显减弱,利于前期渍涝田块排湿降渍和作物恢复生长。内蒙古中西部和东北部、华北、黄淮等地累计降雨量有30-60毫米,其中山西北部、河北、山东等地的部分地区有90-140毫米,局地180毫米以上,阶段性强降水和强对流天气易导致部分低洼农田发生渍涝和作物倒伏。