行业动态

行业动态方便面的反击战

逆转不仅发生在足球场上,股市里的剧情更跌宕。

2016年9月,方便面与饮料巨头康师傅控股(00322),被剔出恒生指数。在这之前的几年,康师傅总市值已经蒸发了超过1000亿港元。

这让很多投资者感到一丝绝望。很多年前,另一个“港股最大市值消费品公司”——思捷环球,也曾经历过从千亿市值陨落,被恒指扫地出门。至今,思捷环球的总市值只有不到50亿,只剩下巅峰时期的不到5%。

康师傅会是第二个思捷环球吗?

奇迹出现了,就在被剔出恒指的信息被宣布的当月,康师傅的股价开始了缓慢的抬升。两年之后,2018年6月,当沪港深三市大幅下挫之时,康师傅总市值竟然重新回到1000亿港元上方。而在被宣布将剔出恒指之前,市值一度跌破400亿港元。

被剔出恒指之后,康师傅控股居然成了港股涨幅最好的消费类公司之一。

那么,即风光过也低迷过的康师傅都经历了什么呢?是什么原因让它从山顶滑落,又从谷底回来的呢?

今天就来讲讲康师傅的那些事儿。有些剧情出乎预料,对那些习惯于逆市投资的读者们或许有所启发。

至暗时刻:千亿市值蒸发, 被恒指“扫地出门”

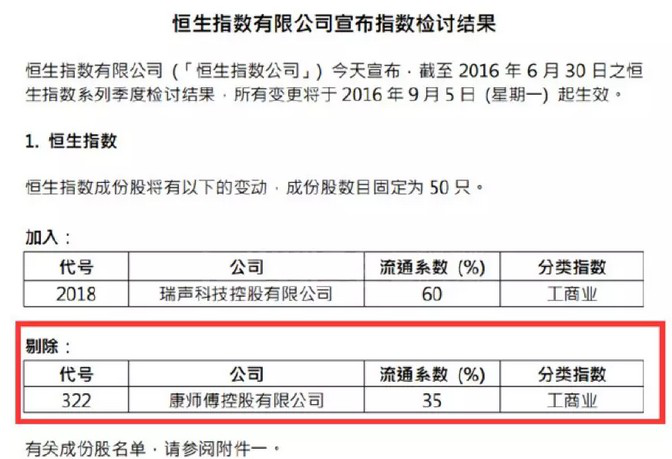

2016年6月30日,恒生指数公司的一则指数检讨结果,让康师傅“颜面尽失”:

恒生指数公告宣布,从2016年9月5日开始,康师傅控股将被剔除出恒生指数成份股,取而代之的是瑞声科技。

恒生指数是港股最重要的指数,只有50只成份股,能入选恒指不仅是莫大的荣耀,更可以成为海外基金资产配置的备选。而被剔出恒指则不仅意味着颜面无光,还可能让一些指数基金将公司从被动买入名单中除名。

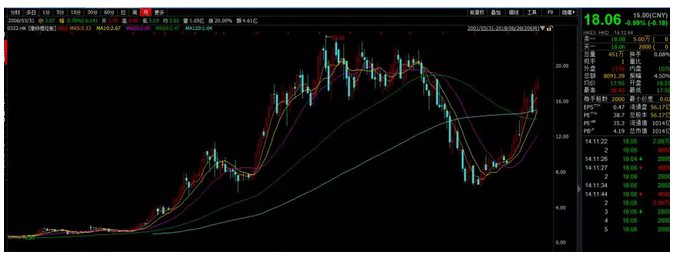

市场对于这个坏消息其实早有预期,在这之前的两年康师傅的股价已经开始深度下跌。从2014年8月到2016年6月,康师傅股价最大跌幅超过70%。在这之前,康师傅的股价已经长期横盘。如图(月线):

这一轮持续的下跌,中止了康师傅的成长股神话。在2011年之前的10年,康师傅股价上涨超过20倍,成为港股中最富成长性的消费龙头公司之一。

股价下挫的背后是业绩滑坡。

人口断崖来袭:台资消费巨头齐受创

其实早在股价开始下跌模式的多年前,康师傅的业绩增长已经出现颓势。但由于港股偏爱消费龙头,可选标的实在有限,市场仍期待康师傅能够重回高速增长。

但最终,等来的是惨烈的利润滑坡。2014年开始,康师傅的营收和利润开始了持续的下跌。总营收由2013年的110.11亿美元下降至84.39亿美元,降幅达到23.36%;同一时期的扣非净利润也是一降再降,从3.34亿美元降至1.26亿美元,下降幅度超过6成。

不仅仅是康师傅,同为方便面和饮料行业的巨头统一(0220.HK)的业绩也不是很好,在同期营业收入和净利润也出现了下滑,股价同样重挫。

另一食品饮料制造商中国旺旺(0151.HK)其股价2014年4月-2016年9月期间股价下跌近60%,业绩也是连年下滑。

如果只是一家公司利润下滑或许要归因于自身策略,但原本具有逆周期性的消费品公司竟然集体大幅重挫,让市场认识到了更为根本性的原因:人口结构和消费偏好正在发生着根本性的变化,而这些变化似乎已经积累到临界点。

根据国家统计局官方数据所绘制的人口结构占比,可以看出年轻人口在总人口中的比例连年下降:

年轻人口在总人口中的占比下降已经持续多年,但是由于城市化进展,大量农民工和白领涌入城市,导致这些消费品的消费人口基数仍然能维持增长。

但是,到了2013年,这种对冲已经乏力。中金公司的一份研报显示:“方便面的主力消费人群为外出农民工群体,自2013 年起外出农民工人数增速放缓至1.7%,同年方便面销售量下降1.3%,2015、2016 年农民工人数增长停滞,同期方便面销量进一步衰退。

消费人口是消费品市场的基本盘,目标消费人口的基数触及天花板。康师傅和几大巨头,从顺风顺水变成了逆水行舟。

雪上加霜的是,消费者的偏好和习惯也在发生变化。异军突起的餐饮模式——外卖平台开始抢生意。

外卖冲击波:雪上加霜

外卖平台的爆发式增长也恰好是在2013年前后。根据Wind的数据整理,中国餐饮O2O和外卖O2O的市场规模如下图:

由上图不难看出,2013-2016年餐饮O2O的市场规模增长迅速,由634.8亿元增长至1926.5亿元,4年时间市场规模翻了两倍。如果把时间再向前放长2年,其市场规模增长超过8倍。

其中,外卖O2O的市场由2013年的42.3亿增长到2016年的715.8亿元,增长高达近16倍。

多重夹击之下,方便面整体市场受到重创。根据世界方便面协会的统计,中国方便面需求量在2013年达到顶峰为462.2亿份,然而接下来的三年需求量连续下降,2016年的需求量仅有385.2亿份,与2013年相比下降了77亿份,跌幅高达16.6%。如图:

外卖的兴起对方便面行业产生了巨大的冲击,但就在方便面市场大幅滑坡之后,一个意外的情况发生了。大量涌入城市的外卖骑手,在冲击了方便面市场之后,竟然又给康师傅这样的公司带来了转机。

而这些证据,就隐藏在“新经济公司”——美团的招股书中。为什么呢?我们接着讲。

神转折:外卖小哥需要补水

近几年由于外卖的兴起,外卖骑手也在成倍的增长,这些骑手很多都是新进入城市的年轻人。与外卖骑手类似的岗位还包括:快递小哥、网约车司机、共享单车运维人员……

这个群体有多庞大?刚刚在港股发布IPO聆讯资料集的美团披露:截至2017年4季度美团的骑手就已经达到53.1万人。

快递小哥的队伍同样迅速扩张。以申通快递为例,截至2017年年末申通快递的快递员已超过10万人。这还不是全部的数字,四通一达还有大量的外包岗位。

数以百万计的年轻群体因为消费的变化进入到了城市,只不过这次 “进城”不是来搬砖,而是变成了外卖小哥、快递小哥以及网约车司机。

虽然这些年轻人未必会热衷于方便面,但是在外奔波补水则成为了必备。到了2017年,几家公司水和饮料的生意开始集体回升:

翻查年报,康师傅饮品业务总营收的回升部分来自于产品的升级,推出高端品牌。但是,我们发现不只是康师傅的饮品产业在回升,统一以及旺旺的饮品产业也在同步回暖。

巧妇难为无米之炊,如果不是有更深层次的市场变化,充其量也只是此消彼长的存量博弈。低价消费品回暖,往往意味着有新增的消费力量在不断的流入。

基建回暖助攻:农民工回城?

除了新兴岗位增加导致的年轻群体“进城”为饮品行业带来的转折外,基建的回暖也为方便面产业带来了助攻。一个明显的趋势就是,随着基建的重新加码,农民工增速触底反弹。

以下是近7年中国新开工项目投资总额变化情况:

由图可以看出,2014和2015年中国的新开工项目增速出现减缓,2016之后才恢复增长。与此同时,方便面的销量增速也发生着明显的变化。以下图表来自中金公司:

数据来源:中金公司

在中金公司的研报显示:自2016 年1 季度起中国新开工项目投资额回复双位数增长,带动外出农民工人数逐步回升。2017 年外出务工农民工人数增速由2016 年的0.3%升至2017 年的1.5%,促进方便面消费的复苏。”

高端方便面:消费升级还是降级?

外部环境的变迁是一方面,行业自身的调整是另一面。

在整体市场高速增长时,康师傅和统一等公司进行了长期的价格战。在2013年之前的十多年时间,方便面和饮料的涨价幅度其实远赶不上整体物价水平的升幅。考虑到高昂的渠道和物流成本,实际上巨头们的出厂价涨幅更低。营收与利润增长主要依靠规模扩张。

但是当整体市场出现萎缩,寡头格局已经形成时,价格战已经无法带来销量扩张,需要靠毛利率提升来“填空”。

实际上,在2016年之前,诸多方便食品品牌都进行过直接提价的尝试,但最终没有达到预期效果。不仅消费者不买账,甚至还引起价格主管部门的介入,方便面涨价甚至一度成为舆论指摘的焦点。

但提升毛利率是必然的选择。直接涨价之路行不通,取而代之的是“产品升级”,开发“高端”产品线。

在2016年之后,5元甚至7元方便面开始更多的出现在超市的货架上。康师傅的高价产品线包括黑白胡椒系列、金汤系列、熬制高汤系列和匠汤系列等都进入5元阵营,而更高端的“爱鲜大餐”已经进入7元阵营。老对手统一则推出了价位更高的汤达人、冠军榜、满汉大餐等系列。

高端化已经成为战略。在康师傅2017年的年报中公司表示,“持续强化高端产品经营与创新产品的投入与布局,以因应中产阶级消费需求高端化及健康化趋势。在高端产品中2017年持续主打以“少添加、浓郁、美味、健康、营养”为诉求的熬制高汤系列,并推出多种新口味及新规格。诉求骨汤美味,以健康美味新潮的理念获得消费者认可,整体销量实现翻倍成长。”

消费者对健康的诉求并不是最近这今年才有,实际上在已经呈现出寡头垄断格局的方便面市场,高端产品不仅仅是需求驱动,而是更多带有供给拉动的色彩。

如果真正从营养的角度来衡量,方便面终究不是一种更好的选择。低端方便面的消费者开始吃高端方便面,也许属于消费升级;而另一方面,从原本不吃方便面到吃饭便面,是否又属于消费降级?

提价策略对冲消费人口下滑:回暖是否昙花一现?

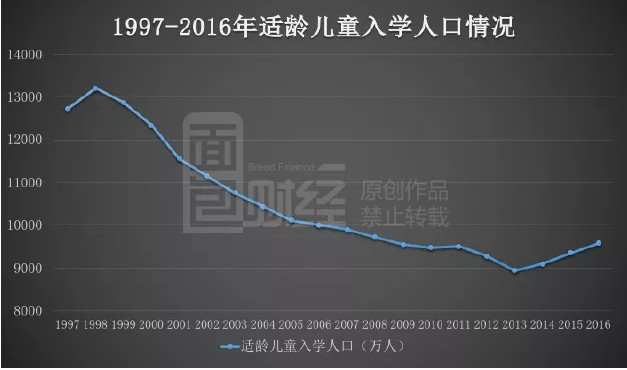

财报显示:康师傅 2018 年第 1 季度收入同比增长 5.9%。方便面收入和饮料收入分别同比增长8.5%和4.6%。由于产品组合优化和产品提价,毛利率同比提升 1.6 个百分点至 29.7%。如果不计入一次性的收入和损失,其方便面业务和饮料业务的核心股东净利分别同比增长 54.4%和 158.7%。 种种内外因素共同导致了康师傅与同行们的业绩回升,但这并不意味着重新又回到了顺风顺水的岁月。消费的基本盘,年轻人口减少的趋势很难逆转。

从适龄儿童的入学人口统计来看,尽管探底回升但仍处在历史的低位,这代表着更长远的长远的新生消费群体。

但无论如何,在沪港深三市同步大跌之时,康师傅竟然实现了惊天逆转,无论是否能够长期持续都值得探究:为什么同样都是被剔出恒指,康师傅能重回千亿市值,而思捷环球却沦落到50亿市值?

要害在于,康师傅即便是在利润下滑时仍然维持了市场的占有率,公司在中国的方便面及即饮茶饮料市场占有率一直稳居市场第一位。下滑更多来自外部因素,公司自身的销售网络遍布全国,在弱市中仍在加强,这构成了某种意义上的护城河。而思捷环球即便是在市值最高时,也没有取得足够强势的市场地位,积累足够深的护城河。

有些反转,出乎预料但在情理之中。