行业动态

行业动态基本面利多叠加 淀粉价格继续走强

摘要:从上游成本端玉米(1976, -1.00, -0.05%)供需来看,库存消费比进一步下降,玉米市场供应趋紧预期明显,价格存在趋势性上涨的基础。从淀粉(2378, -1.00, -0.04%)现货市场来看,也始终维持紧张状态,一是实际有效产能比行业统计的情况要小,有效供给一直不够充分;二是需求应处于有效增长中,且超过行业预期。另外,因退税增加,出口旺盛趋势将进一步持续,有望再创新高。因此在供需偏紧叠加出口大增的情况下,预计玉米淀粉期价后市将继续走强。

一、成本端看,原粮玉米强势支撑

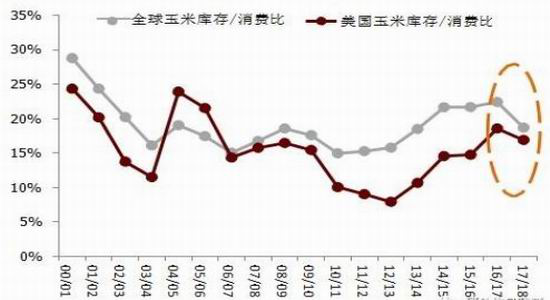

玉米是玉米淀粉的上游品种,两者的价格相关度较高。从玉米供需来看,各机构对供应收缩的预期一致。业内各机构发布的国内玉米平衡表纷繁杂乱,但供需趋向基本一致。根据机构的说法,我国玉米产量自2016/2017年度不断减少,需求量则自2015/2016年度不断增加,产需呈现剪刀差,2017/2018年度供应出现缺口,之前累积的庞大国储库存开始被消耗。2018年4月开始2017/2018年度的玉米抛储,截至目前,累计成交9530万吨。按照70%的出库率计算,抛储实际增加的量为7000万吨。同时,渠道库存预计增加500万吨,至2800万吨;港口库存预计增加100万吨,至500万吨,实际缺口高达6100万吨。这与实际产需数据基本吻合。2017/2018年度,国内玉米产量预计下降1500万吨,而需求量预计增加2000万吨。其中,饲料需求增量在1250万吨,750万吨为小麦的替代回归,500万吨为饲料正常增量,750万吨为深加工增量(酒精200万吨、淀粉500万吨)。可见,2017/2018年度的供应缺口较2016/2017年度进一步扩大3500万吨,达到5900万吨,也基本符合抛储测算的缺口。国储库存继续消化,截至2017/2018年度结束时,国储库存剩余的量预计为8333万吨。加上2500万吨的渠道库存,再加上500万吨的港口库存,2017/2018年度结束时,期末库存总计1.13亿吨,库存消费比降至47%。进入2018/2019年度,国内玉米产量预计略有增加,在2.25亿—2.3亿吨,需求量预计在2.5亿—2.55亿吨,供应缺口为2500万吨。年度结束时,按国储库存消耗至5833万吨、渠道库存依然为2500万吨、港口库存维持500万吨计算,期末库存为8833万吨,库存消费比下降至35%。玉米市场供应趋紧预期明显,价格存在趋势性上涨的基础。

另一方面,玉米市场供给侧改革是国家战略,其目的是去除庞大的库存。当前玉米种植面积停滞,意味着产量不会大增,而需求却在逐年增长。东北产区临储成交量已经高达6400万吨,在新季玉米高开预期下,部分加工企业继续参拍临储来补充玉米库存。而华北黄淮产区受台风过境持续降雨天气影响,加工企业到货量不高,企业持续消耗库存,现有库存维持少量,部分大型深加工企业库存维持在15天,而深加工企业开机率回升,饲企采购意愿活跃,市场需求有所增加,收购价格有所振荡。在价格提涨的刺激下多数企业无库存与销售压力,随销随走,近日华北地区社会库存量持续下滑,截至目前仅为10.3万吨,支撑价格上涨。

二、现货市场供需格局始终维持紧张状态

玉米淀粉是玉米深加工的基础,也是玉米下游需求中的重要一环。在玉米淀粉的生产过程中,可以得到蛋白粉、纤维、胚芽等副产品,1份玉米生产可以得到0.7份玉米淀粉、0.05份蛋白粉、0.14份纤维、0.08份胚芽。由于工艺和设备的不同,我国各地的生产企业的玉米淀粉加工费各有不同,东北地区在500元/吨左右,而华北地区约为400元/吨左右。自2015年下半年开始,玉米价格大幅下降,玉米淀粉相对其他替代品价格优势较为明显,下游消费不断增加,总体产能也不断扩张。特别是2017/18年度开始,国内淀粉产量增加近20%,下游消费量也在同步增长,年消费玉米淀粉约2600万吨,折算为玉米超过3700万吨。而玉米淀粉的下游消费较为复杂,涵盖了食品、饮料、医疗、化工等多个领域,与居民的生活水平较为近似,我们认为淀粉的需求增长速度应当与GDP的增速相当。从2012年到2017年,我国GDP由48.8万亿增加到78.6万亿,增长约61.1%,而同一时期玉米淀粉的消费量仅增长约37.0%,大幅少于GDP的增速。主要原因在于2011到2015年玉米价格过高,抑制了淀粉的下游需求。从2016年开始,淀粉的产量和消费量均出现大幅增加,为了赶上GDP的增速,我们预计未来两到三年内淀粉产能将会持续扩张。

从今年国庆节开始,淀粉价格不断攀升,吉林地区从2350元/吨涨至2450元/吨,山东地区涨幅更大,从2500元/吨涨至2680元/吨。近期,山东地区淀粉报价过高,导致销售和签单量明显受限,市场实际成交价格也稍稍松动,短期部分高价位淀粉可能有所回调。但吉林地区前期价格涨幅偏少,预计价格下调可能性较小。未来期货价格开始向现货靠拢,则期货盘面可能仍有上行空间。

在行业产能确实大幅增加、行业开工率不低的前提下,行业库存未有效累积,究其原因,一是实际有效产能比行业统计的情况要小。玉米淀粉价格自2015年3000多元/吨的高位,落至2017年的1900元/吨以下,低价创造需求的红利一直都在。据淀粉工业协会数据,自2015年1月以来,玉米淀粉月度需求保持了连续44个月的同比正增长。自2018年1月以来,玉米淀粉下游消费不仅仅在传统的淀粉糖、食品等领域有相当不错的增长,而且在造纸行业中大量替代木薯淀粉,并且创造了面粉搀兑和饲料中做塑形剂等新需求。因环保等因素叠加行业僵尸产能不小,有效供给一直不够充分。据行业反馈,今年以来,东北、华北限产一直在持续影响行业有效供给,而且在可预见的未来,仍将持续。并且,很多原来相当活跃的中小企业,因经营不佳等各种因素,实际上已经变化为僵尸产能。未来再次有效开启的可能性都不是很大,也即行业实际有效产能比行业统计的情况要小。另一方面,需求应处于有效增长中,且超过行业预期,下游食品及造纸行业消费需求转暖,粉丝、粉条、面粉添加等工厂购销活动旺盛,贸易商备货积极性提高,需求相对较旺叠加行业有效供给不充分,势必会导致玉米淀粉价格继续上涨趋势!

三、因退税增加,玉米淀粉出口旺盛将创新高峰

据海关数据,2018年9月,我国出口玉米淀粉47,375吨,同比猛增235%,环比增4.84%。2018年1-9月,出口玉米淀粉38.2万吨,较上年猛增120.15%。实际上,今年1-9月玉米淀粉出口量较去年全年出口量已经增加了49.69%。目前,我们分析认为,2018年中国玉米淀粉总出口量可按照下面两个方式来推算,一是2018年前9个月月均出口量42447吨,这样全年12个月将出口总计50.94万吨,较上年猛增99.59%;二是2018年前9个月小计出口较上年同期增加96.5%,这样推算2018年总出口量将在50.14万吨。总之,今年中国玉米淀粉总出口量将远远超过2008年的峰值44.5万吨,再创新的高峰。2018年玉米淀粉出口超过行业预期的大幅增加,一个是中国成本下降后相对低价创造的新出口需求;另外更重要的是,东南亚木薯收成连续两年不佳,需要进口中国的相对低价玉米淀粉来填补当地的缺口。因此,出口旺盛趋势将进一步持续,有望再创新高。

四、后市研判及交易策略

综上所述,首先,从上游成本端玉米供需来看,我国玉米产量自2016/2017年度不断减少,需求量则自2015/2016年度不断增加,产需呈现剪刀差,2017/2018年度供应出现缺口,之前累积的庞大国储库存开始被消耗。2017/2018年度结束时,库存消费比降至47%。2018/2019年度,库存消费比下降至35%。玉米市场供应趋紧预期明显,价格存在趋势性上涨的基础。再者,从淀粉现货市场来看,也始终维持紧张状态。从2016年开始,淀粉的产量和消费量均出现大幅增加,为了赶上GDP的增速,我们预计未来两到三年内淀粉产能将会持续扩张。且在行业产能确实大幅增加、行业开工率不低的前提下,行业库存未有效累积,究其原因,一是实际有效产能比行业统计的情况要小,有效供给一直不够充分。二是需求应处于有效增长中,且超过行业预期。第三,2018年玉米淀粉出口超过行业预期的大幅增加,一是中国成本下降后相对低价创造的新出口需求;另外,东南亚木薯收成连续两年不佳,需要进口中国的相对低价玉米淀粉来填补当地的缺口。因此,出口旺盛趋势将进一步持续,有望再创新高。因此在供需偏紧叠加出口大增的情况下,预计玉米淀粉期价后市将继续走强。