行业动态

行业动态分析:中美贸易谈判结束,美国玉米真的要来了?

2019年1月7-8日,新一轮中美谈判再次牵动市场。从会晤开始到结束,消息面上,主要有两点:

一:中国本周二批准了五种转基因作物的进口,这是约18个月来首次,此举可能会增加中国的海外粮食采购。特朗普称正在北京进行的中美贸易战谈判进展顺利。贸易商称中国允许采购转基因玉米,但出口商表示仅成交1船。据悉中国正在讨论购买美国玉米,DDGS,乙醇以及美国小麦的可能性。美国想明确细节---中国采购量及何时采购。且中国DDGS贸易商称本周已经采购1船美国DDGS。另外中国还购买50万吨俄罗斯玉米(是俄罗斯玉米,而非乌克兰)。

二:中美贸易谈判结束,传递出有望达成协议的谨慎乐观基调。中国承诺采购更多美国农产品、能源和制成品,中国已购买500万吨美豆,新的采购或包括美国谷物、棉花、猪肉、乳制品等。但经济结构性问题双方仍有分歧,更高级别会谈或在1月晚些时候进行。

从本轮的会晤来看,中美关系似乎更明朗些,而有关于是否要扩大美国玉米及谷物的担忧情绪再次发酵。毕竟上一波的回落的导火索也来自于此。

此前,市场有传闻称中国正在准备一月份重启美国玉米进口,数量至少300万吨,另有消息将进口玉米的配额升至1200万吨,相对比,在2004-2018年期间,中国玉米进口配额每年均为720万吨,配额内关税1%,而若真的重启进口,从供应面的格局考虑,2018/2019年,玉米年需求量总量在2.47亿吨,相对比传闻的中的进口量,理论上撼动不了玉米市场的供应格局,而更多是情绪上的打压,据了解,消息出来之后,东北产区屯粮的农户担忧情绪再起。

而抛开政策面的影响,玉米自身阶段性的基本面压力也不容忽视。

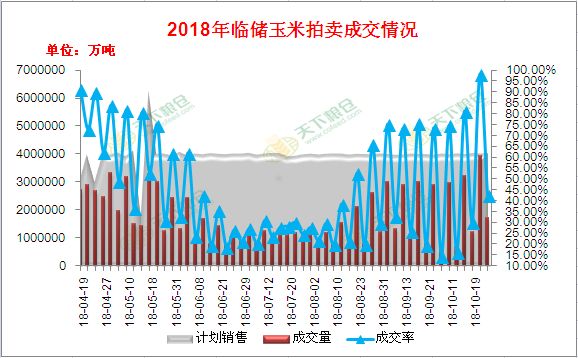

首先:2018年4月12日国家临储玉米拍卖大幕拉开,比去年提前了将近一个月的时间,临储玉米累计投放21990万吨,实际成交量10013万吨,平均成交率45.53%。而上一年5月5日临储玉米开始拍卖,同期共进行了22次拍卖,累计投放量成交量5739万吨,相对比,2018年拍卖粮成交量增长4274万吨,增幅74.47%,另外,2018年,东北地区玉米上市时间推迟,导致目前东北农户及贸易商的库存同比大增,根据最新数据显示,截至2018年12月30日,东北三省一区农户售粮进度估计为37%,同比慢19个百分点,2018年玉米转库存库存量激增。

附图:2018年玉米拍卖成交走势

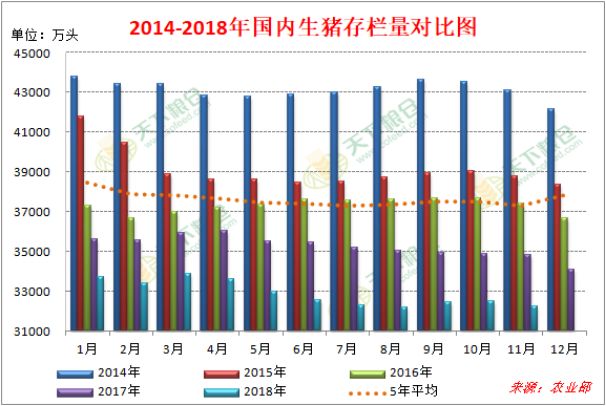

另外,2018年度,非洲猪瘟疫情快速蔓延,影响程度远超预期,近两月,生猪存栏持续下滑,据农业农村部最新数据显示,2018年11月生猪存栏比上个月减少0.7%,比去年同期减少2.9%。能繁母猪比上个月减少1.3%,比去年同期减少6.9%。且上周黑龙江爆发了迄今最大规模的猪瘟疫情,市场对非洲猪瘟疫情所带来的饲料需求的减少担忧情绪加剧,特别是,明年一季度的补栏情况,据了解,12月份,大部分饲料厂的产量均有不同程度的调减,降幅在10-20%左右。

附图:生猪存栏图

总的来看,眼下的中美贸易战所传达出来的信息是剑指“重启进口”,其所带来的利空情绪继续压制市场,另外,2018年拍卖成交量的大增及产区玉米偏慢的售粮进度使得2018年玉米的结转库存大增,而春节后售粮压力将增大、再加上饲料需求处于节后淡季的预期下,玉米整体走热仍不乐观。至于春节前,考虑到种植成本、农户仍存惜售情绪,且临近年底,运力紧张增加成本费用,市场底部仍有支撑,而目前深加工企业及饲料厂多数已经完成节前备货,整体收粮节奏保持平稳,价格也将以稳中偏弱调整为主。

附:国内玉米价格走势图