行业动态

行业动态为何纸企近期库存较高却依然有信心提价?

根据近来龙头纸企发布的2018年度业绩报告来看,不少纸企2018年盈利情况差强人意,对此,不少纸企皆表明是受废纸价格上涨、原纸价格涨不动所致。那么,为何18年废纸进口量减少,纸价却涨幅甚微?为何纸业企业近期库存较高,但依然有信心提价?

龙头纸企2018年度业绩差强人意,行业景气度走低

根据近来龙头纸企发布的2018年度业绩报告来看,不少纸企2018年盈利情况差强人意,对此,不少纸企皆表明是受废纸价格上涨、原纸价格涨不动所致。

早在2016年之时,我国造纸业曾迎来了短暂的“春天”,呈现出了异常繁荣的市场行情。数据显示,2016年全国纸及纸板生产量10855万吨,同比增长1.35%;消费量10419万吨,同比增长0.65%。37家纸业上市公司中有32家营收取得增长,实现营收突破2000亿元达2204.14亿元,相比于2015年的1991.60亿元,增长了10.67%。

具体而言,实现营收排名前三的分别是玖龙纸业(320.93亿元)、晨鸣纸业(229.07亿元)、恒安国际(192.77亿元)。值得注意的是,山鹰纸业、华泰股份和维达国际成为“100亿”企业里的新员。而正业国际当年营收也达到了20.74亿元,同比增长14.71%。

然而近两年来,在国际上受到贸易战的影响加之国内受到环保政策的紧压,造纸行业似乎过得有点暗淡。当时间来到2018年之时,不仅是正业国际,几乎是整个造纸行业都过得不太好,形势都不太乐观,行业整体景气度不断走低。

我们还是以常年蝉联纸业冠军的玖龙纸业为例,据公司早些日子发布的2019财年中期业绩报告显示,截至2018年12月31日止6个月,集团实现销售额达到303.28亿元,同比增长18.2%;毛利47.13亿元,同比下降25.1%;毛利率由24.5%减少至约15.5%;

公司权益持有人应占盈利22.59亿元,同比减少47.81%;除汇兑亏损1.98亿元后归母净利为24.58亿元,同比下滑43.51%;剔除汇兑亏损后的吨净利约328元(-52.53%),单吨盈利能力承压;每股基本盈利0.48元,拟派中期股息每股10.0分(约11.72港仙),在剔除经营和融资活动的汇兑亏损(扣除税项)影响后,预计在此期间的权益持有人应占盈利为不低于人民币24亿,同比下降约45%。净利接近“腰斩”,这份财报甚至不能用“差强人意”来形容。

再来看太阳纸业,2018年公司虽然实现营收216.5亿元,同比增长14.6%;归母净利润22.3亿元,同比增长10.4%。但是单单从第四季度来看,收入55.4亿元,同比增长6.8%;归母净利润4.3亿元,同比大幅下滑33.4%,是近五年来首次出现了负增长的现象。四季度营业利润率 5%,环比下降 5.8pct,同比下降 14.3pct,已下滑至 2013至2015年时的水平。

为何18年废纸进口量减少,纸价却涨幅甚微?

2018年废纸进口量虽然减少34%,但由于国废回收比例快速提升,导致国废用量明显增加,以及废纸木浆、成品黑纸等替代品效应影响,导致18年纸价涨幅不明显。

由于国内的废纸回收主要纸品是箱板瓦楞纸和白纸板,箱板瓦楞纸大约有20%随出口流向国外,80%留存国内,白纸板基本留存国内,其余为非涂布文化纸;铜版纸、生活用纸、新闻纸和特种纸可回收性较差。据我们废纸缺口的填补测算,如果进一步配额下降,2020年以后纸价将大概率面临刚性上涨,带来木浆替代部分废纸进口的需求增加。

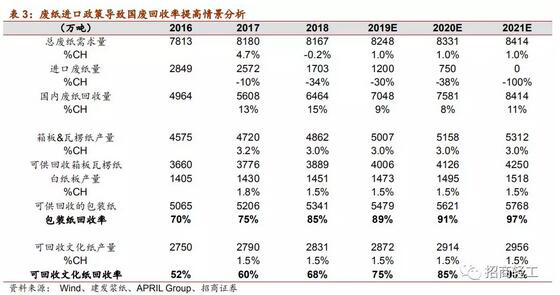

以2016年为例,我国废纸回收量为4994万吨,国内2016年箱板和瓦楞纸产量共4575万吨,留存国内量约为3660万吨;白纸板产量为1405万吨,除去铜版纸、生活用纸、新闻纸和特种纸的文化纸产量为2750万吨,对应国内包装纸(箱板、瓦楞、白纸板)的回收率约为70%,可回收文化纸回收率约为52%。

以建发浆纸、APRIL Group、国家统计局数据进行推算,18年国内废纸加进口废纸需要约8167万吨,箱板和瓦楞纸产量约为4862万吨,留存国内约为3889万吨,白纸板产量约为1451万吨;除去铜版纸、生活用纸、新闻纸和特种纸的文化纸产量为2831万吨。据APRIL Group预测数据以及我们估计,预计2019年、2020年国内废纸进口量分别同比减少30%、38%,至2020年底实现零进口,则2019年、2020年废纸进口量分别为1200万吨、750万吨,对应国废需回收量分别为7048万吨、7581万吨,则需要国内包装纸回收率2019年、2020年分别提升至89%、91%,可回收文化纸回收率2019年、2020年分别升至75%、85%。

以历史经验看,2017年进口废纸量同比下滑10%,包装纸和文化纸回收率仅均提升3%,2018年进口废纸量减少34%,对应包装纸、文化纸回收率分别提升约10%、8%。在此情景测算下,我们认为,2019年以后若废纸进口量持续减少,基本已经接近各个纸种的废纸回收极限,将带来原材料的极度紧张,对废纸和纸张价格形成支撑。

造纸行业竞争格局趋于稳定,新增产能少

据国家统计局数据显示,2018年造纸行业固定资产同比增长5.1%,2019年前2个月造纸行业固定资产投资同比减少5.6%。当前国内造纸行业大规模固定资产投资不具备可持续性,新增产能由于没有废纸进口额度支持,成本上比存量产能劣势明显,此外由于环保政策持续趋严,新增产能的成本大幅提升,新增产能盈利能力成疑,目前行业中的新增产能难以对产品价格造成巨大冲击。

基于2019年新增产能计划,从下图来看,未来2年新增产能主要是箱板纸,2017年5000万吨达到2019年5600万吨左右,过去3年箱板纸行业需求增长一般维持在2~3%左右,其中最大的推动因素是快递行业。我们认为,造纸行业整体供需格局依然稳健,供应压力主要体现在包装纸行业上,而文化纸行业新增产能几乎为零,如果假设未来纸品需求依然稳健,未来造纸行业供需压力无须过于担心。

为何纸业企业近期库存较高,但依然有信心提价?

目前造纸企业仍主要使用高价库存浆盈利较低,加之中长期浆价支撑,是纸企提价主要动力。2018年下半年渠道库存持续走高,19年以来虽然有所回落但仍偏高,从今年纸企密集发布提价函的情况来看,我们认为主要是由于目前国内纸企使用的仍以高价库存浆为主,主要纸种盈利偏低,因此企业并未因为库存较高而降低价格销售。

据卓创资讯数据显示,2019年2月,国内铜版纸平均毛利率为-2.59%,环比减少1.76个pct,同比减少17.27个pct;2月双胶纸平均毛利率为1.80%,环比减少0.94个pct,同比减少约11.36个pct。且考虑到多方因素对于浆价的中长期支撑,未来纸企仍然存在着极大的提价动力。