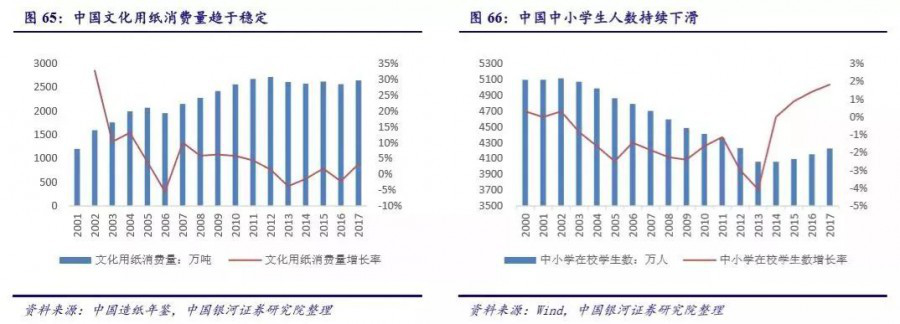

行业动态

行业动态中国造纸行业集中度提升空间较大 包装与生活用纸为主要增长点

【中国包装网讯】中国造纸行业受第二阶段的环保政策收紧的影响,2010年-2015年间造纸行业共计淘汰落后产能近4000万吨,行业去产能效果初步显现,纸及纸板的产销量增长速度都有所放缓,行业供需进入弱平衡时期。中国造纸行业目前的龙头企业主要有在香港上市的玖龙纸业、理文造纸,以及在A股上市的太阳纸业、晨鸣纸业、山鹰纸业等。

从行业整体的产销量数据来看,经过2010年以来的环保政策去产能之后,造纸行业的CR10从2011年的28.70%逐步上升到2017年的39.95%,而美国造纸行业在经历环保立法去产能及行业并购之后,CR10已经达到了90%左右。从按照各公司披露的销量数据计算的CR4数据来看,玖龙纸业、理文造纸、太阳纸业、晨鸣纸业四家龙头企业2017年所占的市场份额仅为25.34%,而美国造纸行业在1972年的CR4为24%,经过“十年环保立法”后的1984年的CR4达到29%。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,造纸行业的集中度有望进一步提升。从中国造纸行业现阶段集中度及行业龙头扩产能状态来看,中国造纸行业目前正处于行业去产能的中后期——环保立法会进一步淘汰行业落后产能,符合环保标准的行业龙头开始扩产能提升市场份额。

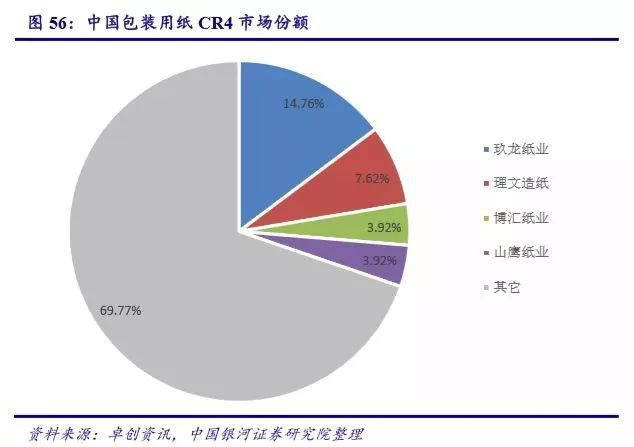

包装用纸行业集中度较低

从产能方面的数据来看,包装用纸行业产能前四的公司分别是玖龙纸业、理文造纸、博汇纸业和山鹰纸业。其中,玖龙纸业、理文造纸在港股上市,是目前国内造纸行业规模最大的两家公司;博汇纸业和山鹰纸业在A股上市。玖龙纸业目前有约1335万吨包装用纸产能,公司在广东东莞、重庆、天津等地均有设厂,产能在全国范围内布局十分广泛,牢牢占据包装用纸行业的龙头地位。而位居第二的理文造纸,也有将近700万吨包装用纸产能。根据2018年各公司的产能数据测算,包装用纸行业的CR4仅为30.23%,CR8也仅为38.92%,行业集中度较低。

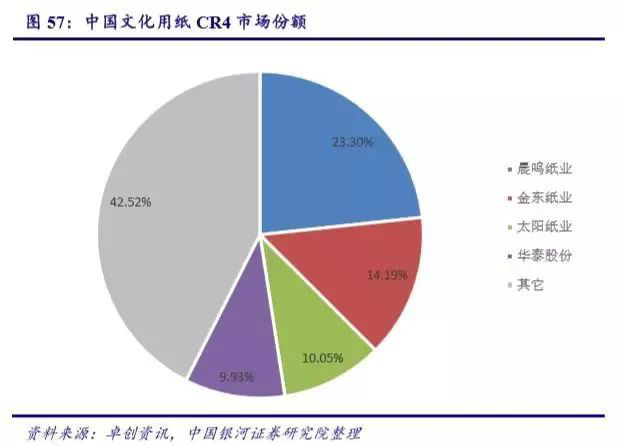

文化用纸行业集中度相对较高

文化用纸的市场集中度相对较高,按照2018年各公司的产能数据,在行业市场份额占比的较大的公司依次是晨鸣纸业、金东纸业、太阳纸业、华泰股份,除金东纸业外,其他三家均已上市,晨鸣纸业和太阳纸业更是国内目前浆纸系的龙头企业。晨鸣纸业目前在山东、广东、湖北、江西、吉林、武汉等地均建有生产基地,年浆纸产能达到1100多万吨。根据2018年各公司的产能数据测算,文化用纸行业的CR4为57.48%,CR8为72.74%,CR10为76.40%,相较于其它细分纸种,文化用纸的市场集中度相对更高。

生活用纸市场竞争激烈

生活用纸的市场竞争比较激烈,市场集中度相对较低,根据卓创资讯的统计,生活用纸行业产能较大的前52家企业的产能之和,也仅占生活用纸行业总产能的40.44%,行业内有大量的10万吨以下的小产能。从产能口径来看,行业产能前4的公司依次是恒安纸业、维达纸业、中顺洁柔和东顺纸业,除中顺洁柔外,其他三家公司均未上市。行业龙头恒安纸业是恒安国际全资事业单位,从事生活用纸产品生产,拥有“心相印”、“安尔乐”等驰名商标,在重庆、湖南、山东等地建有造纸生产加工基地,年产能达到140万吨以上。根据各公司2018年产能数据测算,生活用纸行业的CR4仅为24.65%,CR8和CR10也分别仅有30.45%和32.13%。